Kada rata postane “stalni član” kućnog budžeta

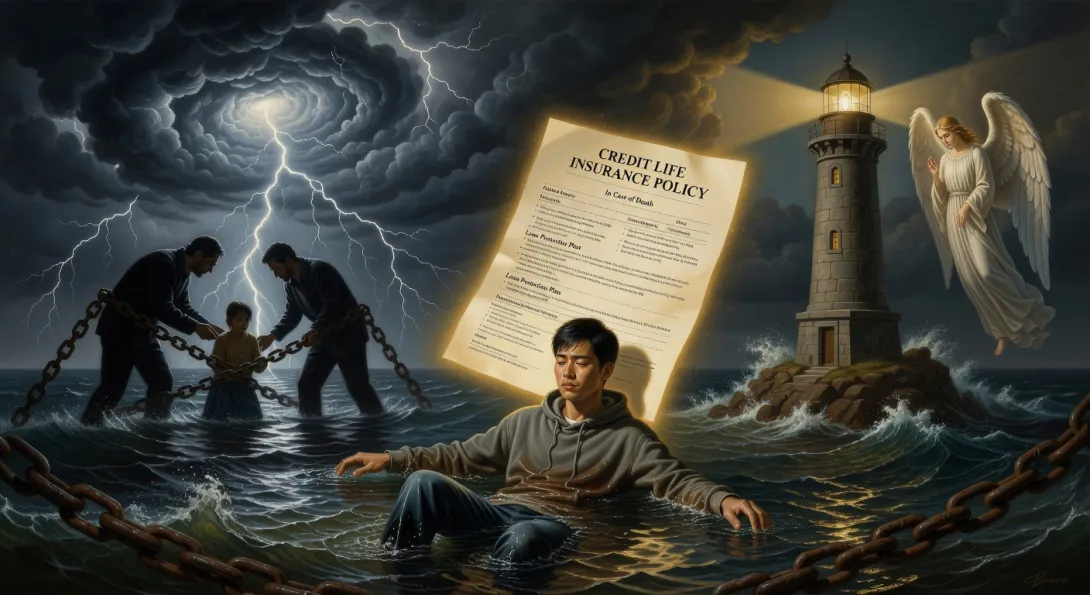

Zvuči poznato: uzmeš kredit, odahneš jer si rešio stan, auto ili konsolidovao dugove, i onda shvatiš da rata nije samo broj — to je obaveza koja traje godinama. U normalnim mesecima sve je pod kontrolom. Ali život, nažalost, ne pita da li ti je “zgodno”. Dovoljna je jedna povreda, otkaz, duže bolovanje ili ozbiljna dijagnoza i odjednom se ono što je bilo podnošljivo pretvara u pritisak koji se oseća u stomaku.

Tu već ulazimo u zonu gde osiguranje kredita nije “još jedan papir”, nego potencijalna sigurnosna mreža. Ljudi često misle da se to uzima samo zato što banka “traži”, a onda tek kasnije, kada krene frka, shvate razliku između pukog potpisa i stvarne zaštite.

Najskuplje pitanje koje niko ne voli da postavi

Hajde da ga izgovorimo: šta se dešava sa kreditom ako se tebi nešto desi? Nije prijatno, ali je odgovorno. Upravo tu se pojavljuje osiguranje kredita u slucaju smrti kao jedan od najvažnijih elemenata plana zaštite. Za mnoge porodice to nije finansijska tema, već tema mira u kući: da li će partner ili deca ostati sa dugom koji nisu napravili?

U praksi se često pominje i životno osiguranje kredita, koje u određenim modelima može biti vezano za otplatu duga. A kad krenu iskustva iz okruženja — ona “komšiji se desilo”, “kolegi su priznali”, “meni nisu jer sitna slova” — shvatiš koliko su životno osiguranje iskustva važna, i koliko je bitno razumeti uslove pre nego što nastane problem.

Šta će ovaj tekst razjasniti (bez magle i marketinških fraza)

U nastavku ćemo konkretno proći kroz to kako funkcionišu planovi zaštite kredita, šta obično pokrivaju, gde ljudi najčešće pogreše i kako da postaviš prava pitanja pre potpisivanja. Da ne kupuješ “osećaj sigurnosti”, već realnu zaštitu.

- koje su najčešće vrste pokrića i kome stvarno trebaju

- na šta da obratiš pažnju u uslovima i izuzecima

- kako da uporediš ponude bez glavobolje

Osiguranje za kredite: planovi zaštite kredita

Zašto ljudi uopšte traže planove zaštite kredita

Kada neko na internetu traži temu “osiguranje za kredite” ili planove zaštite otplate, najčešće ne traži teoriju, već odgovor na vrlo praktično pitanje: kako da kredit ne postane teret porodici ako se desi neočekivano. Kredit je dugoročan dogovor sa budućnošću, a budućnost ume da bude neuredna: bolest, nezgoda, gubitak posla, privremena ili trajna nesposobnost za rad. U tom kontekstu, osiguranje kredita se posmatra kao finansijski amortizer koji može da preuzme otplatu ili njen deo u određenim situacijama.

Važno je razumeti da se pod “planovima zaštite kredita” u praksi krije nekoliko različitih proizvoda, sa različitim uslovima, cenama i ograničenjima. Ljudi često krenu od pretpostavke da je “to sve isto”, a razlike se obično otkriju tek kad dođe do potrebe za isplatom. Zato je prvi cilj: razdvojiti pojmove, pokrića i realna očekivanja.

Šta je osiguranje kredita i kako funkcioniše u praksi

Osiguranje kredita je oblik zaštite koji je vezan za konkretnu kreditnu obavezu. U zavisnosti od modela, polisa može da pokriva otplatu preostalih rata ili celog duga u situacijama koje su jasno definisane ugovorom. Najčešće se ugovara uz stambene, gotovinske i auto-kredite, ali se logika može primeniti i na druge oblike zaduživanja.

Tipično, postoje dva osnovna načina organizacije: ili je polisa direktno vezana za kredit (sa korisnikom isplate koji može biti banka), ili je reč o individualnom životnom osiguranju koje je usmereno na zaštitu porodice, ali se praktično koristi da “zatvori” dug ako dođe do najtežeg scenarija. Zbog toga se u pretragama često pojavljuje i termin životno osiguranje kredita, jer ljudi žele kombinaciju: pokriće koje ima smisla i banci i porodici.

Koje situacije planovi zaštite najčešće pokrivaju

Pokrića se razlikuju, ali najčešći okidači za isplatu ili preuzimanje otplate su jasno definisani događaji. Ključ je da se u uslovima vidi šta tačno znači “nesposobnost za rad”, koliko traje čekanje, koliko dugo osiguranje plaća rate i šta je isključeno.

- smrt korisnika kredita, kada može biti aktivno osiguranje kredita u slucaju smrti

- trajni invaliditet ili potpuna radna nesposobnost, u zavisnosti od definicije u polisi

- privremena nesposobnost za rad zbog bolesti ili nezgode, često uz ograničenje trajanja isplate

- gubitak posla, najčešće uz stroge uslove i ograničen broj rata

Životno osiguranje kredita i osiguranje uz kredit: gde ljudi najčešće greše

Najčešća greška je pretpostavka da svaka polisa automatski pokriva sve “loše scenarije”. Druga greška je potpisivanje bez čitanja definicija i izuzetaka, posebno kod stavki koje zvuče poznato, ali su pravno precizne. Na primer, “gubitak posla” često ne znači svako ostajanje bez posla, već samo određene situacije, uz dokazivanje i minimalni period zaposlenja. Slično, kod privremene nesposobnosti za rad može postojati period čekanja, pa prva 30 ili 60 dana nisu pokriveni.

Kod životno osiguranje kredita, česta dilema je: da li uzeti polisu koja je strogo vezana za kredit ili šire životno osiguranje koje porodici daje fleksibilnost. Šire rešenje može biti korisnije jer korisnik isplate može biti porodica, a ne isključivo banka, ali sve zavisi od budžeta, visine duga i ukupne finansijske slike domaćinstva.

Praktičan primer iz svakodnevnice

Zamislite dvoje ljudi sa stambenim kreditom na 20 godina. Ako jedan prihod “padne” zbog dužeg bolovanja, domaćinstvo često može da izdrži par meseci iz ušteđevine, a onda kreće problem: kašnjenja, zatezne kamate, stres, narušeni odnosi. U takvoj situaciji, dobro postavljeno osiguranje kredita može da premosti kritičan period i spreči domino-efekat. Ako, pak, dođe do najgoreg ishoda, osiguranje kredita u slucaju smrti može da zatvori dug i zaštiti porodicu od prodaje imovine pod pritiskom.

Koliko košta i od čega zavisi premija

Ljudi na pretragama često traže “koliko košta” i “da li se isplati”. Cena zavisi od više faktora: iznos i rok kredita, starost osiguranika, zdravstveno stanje, zanimanje, vrsta pokrića (samo smrt ili i invaliditet, bolovanje, gubitak posla), kao i model plaćanja (jednokratno, mesečno, u sklopu rate). U praksi, šira pokrića povećavaju cenu, ali i realnu upotrebljivost.

Važno je računati i “trošak nepostojanja zaštite”. Jedan izgubljen prihod u domaćinstvu može brže da pojede ušteđevinu nego što ljudi očekuju. Zato se “isplativost” ne meri samo verovatnoćom, već posledicama. To je ona tiha matematika koju ljudi u stresu kasno izračunaju.

Kako da uporedite ponude i postavite prava pitanja

Ako želite da budete sigurni da kupujete stvarnu zaštitu, a ne osećaj sigurnosti, fokus treba da bude na uslovima, definicijama i scenarijima isplate. U realnom životu, razlike među polisama su često u “sitnim slovima” koja odlučuju da li ćete dobiti pomoć baš onda kada vam treba.

- Ko je korisnik isplate: banka, porodica ili oba, i pod kojim uslovima

- Da li pokriće važi za ceo preostali dug ili samo za određeni broj rata

- Koji su periodi čekanja i karence, posebno za bolovanje i gubitak posla

- Koje su ključne definicije: invaliditet, radna nesposobnost, nezgoda, bolest

- Koji su izuzeci: postojeće dijagnoze, određene profesije, rizične aktivnosti

- Da li se premija menja tokom vremena ili je fiksna

- Kako izgleda procedura prijave štete i koji dokazi se traže

Šta ljudi najčešće pitaju, a retko dobiju jasan odgovor

Da li banka obavezno traži osiguranje kredita

Zavisi od vrste kredita, politike banke i vašeg profila rizika. Nekad je osiguranje uslov za odobrenje ili za povoljniju kamatu, a nekad je samo preporučeno. Uvek tražite da vam se jasno navede da li je obavezno i koje alternative postoje.

Da li je “životno osiguranje iskustva” relevantno ili je to samo priča iz kraja

Relevantno je, ali uz oprez. Životno osiguranje iskustva drugih ljudi može da pokaže gde se najčešće zapinje: nejasne definicije, nepotpuna dokumentacija, očekivanje pokrića koje nije ugovoreno. Najbolje je da tuđa iskustva koristite kao spisak pitanja za savetnika ili osiguravača, a ne kao jedini kriterijum.

Šta ako imam više kredita

Možete razmotriti zaštitu po svakom kreditu ili jedno šire rešenje koje pokriva ukupne obaveze. U praksi, smisleno je mapirati sve dugove, rokove i mesečne rate, pa onda odabrati model koji pokriva “kritični minimum” ako se prihod smanji ili nestane.

Zaključak: plan zaštite kredita nije luksuz, već plan B koji se kupuje na vreme

Suština planova zaštite je jednostavna: kredit se uzima u najboljim namerama, ali se otplaćuje kroz realan život. Osiguranje kredita, životno osiguranje kredita i osiguranje kredita u slucaju smrti nisu iste stvari, ali mogu da rade zajedno, ako su pametno odabrani. Ako želite mir, ne tražite “najjeftinije”, već “najjasnije”: šta je pokriveno, kada, koliko dugo i pod kojim uslovima. To je razlika između formalne polise i stvarne zaštite.